摘要:

目前来看,市场还是以地缘冲突和霍尔木兹海峡封锁进展为主要博弈点。周五伊朗副外长拉万奇在接受媒体采访时表示,伊朗允许部分国家的船只通过霍尔木兹海峡,同时挪威海德鲁公司宣布卡塔尔铝冶炼厂将停止减产,维持60%产能运行,产业端和宏观端都出现些许缓和,铝价出现回调,尤其是伦铝回调幅度要强于沪铝。

后续的话,还是要看冲突的持续时间,尤其是霍尔木兹海峡封锁的持续性和程度。若未来1-2周,冲突持续且霍尔木兹海峡还是接近全封锁状态,每天仅有个位数的船只通行,那海湾地区的电解铝厂短期无法解决原料供应问题的话,面临的减停产风险会快速累积放大,市场对它的风险溢价也会进一步给高。若未来1-2周,美国单方面宣布获胜,美以停止对伊朗的空袭,相当于冲突结束,那么这种供应风险溢价倾向于会迅速回落,沪铝伦铝价差也会趋于回归。

风险提示

1、中东地缘局势变化超预期;2、国内累库超预期。

+

报告正文

一、美伊冲突对中东原铝供应的影响

美伊冲突至今已持续接近半个月,霍尔木兹海峡的封锁也已持续近半月,中东作为占海外电解铝产量近23%的原铝产地,其原铝的正常供应对于今年本就存在供给缺口的海外电解铝格局影响重大。从冲突发生到现在,伦铝已经从3100美元/吨上涨至突破3500美元/吨,3月单月涨幅已接近12%,而目前冲突和封锁仍在持续,海外原铝供应的风险也在累积。

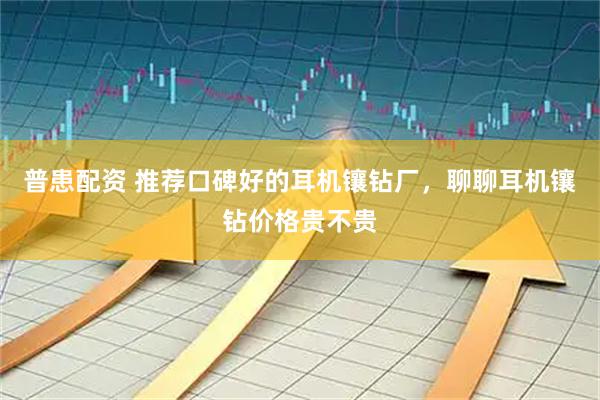

1、海湾地区的电解铝供应风险

伊朗:伊朗目前有4家电解铝厂,南方铝业、伊朗铝业、阿尔玛赫迪铝业和伊朗氧化铝公司,2024年-2025年的电解铝产量分别是24.37万吨、17.51万吨、15.25万吨和3.32万吨,总计伊朗的电解铝产量有60.45万吨左右,占海外原铝供应的2%左右。目前尚未公布确定性的减停产消息,但已预防性减产,随着冲突持续,减停产的风险也在逐渐酝酿中。

其他海湾五国:剩余海湾五国中,电解铝年产最多的是阿联酋,年产量在269万吨左右;第二是巴林,年产量是160万吨左右;第三是沙特,年产量是90万吨左右;第四是卡塔尔,年产量是65万吨左右;第五是阿曼,年产量接近40万吨。目前海湾六国的电解铝总年产在689万吨左右,约占海外电解铝供应的近23%。3月3日,挪威海德鲁公司(Norsk Hydro)曾宣布其位于卡塔尔的“Qatalum”铝冶炼厂因天然气断供将有控制的关闭铝生产。不过,该公司3月12日表示,在Qatalum冶炼厂的天然气供应商确认将维持减量供应后,该冶炼厂已决定不再进一步削减产量,并将维持约60%的产能进行铝生产。巴林Alba铝业则因霍尔木兹海峡航道受阻宣告遭遇不可抗力,原因是霍尔木兹海峡航道受阻,无法顺畅装船发货,虽说目前该铝厂生产装置运行正常,短期对全年产量影响有限,但供应安全预期已被扰动。

2、海湾地区的电解铝原料供应风险

在上游原料方面,主要涉及到的是氧化铝和铝土矿的供应风险。海湾六国的氧化铝建成产能为455万吨/年,产量为449万吨/年,但分布并不均匀,主要集中在了阿联酋和沙特。沙特拥有氧化铝产能185万吨,基本可以达到100%的自给率,同时铝土矿也是自有矿,无需进口,是海湾六国中受影响最小的。其次是阿联酋,氧化铝产能是245万吨,但由于其电解铝年产在269.5万吨,并不足以自给自足,自给率在40%左右,仍有60%需要进口,同时铝土矿也需要100%的进口。剩下拥有氧化铝产能的就是伊朗了,其氧化铝年产能仅有25万吨,对于它的电解铝产量的话,自给率仅20%,还有80%需要进口。而剩下的巴林、卡塔尔、阿曼则无当地的原料供应体系,氧化铝和铝土矿均需要进口。

所以,除沙特外,其余五国均存在不同程度的原料缺口,若随着封锁持续,库存消耗逐渐见底,而原料供应仍无法及时恢复的话,铝厂未来两周内逐步停产或减产能可能会成为大概率事件。

二、为何沪铝表现不及伦铝

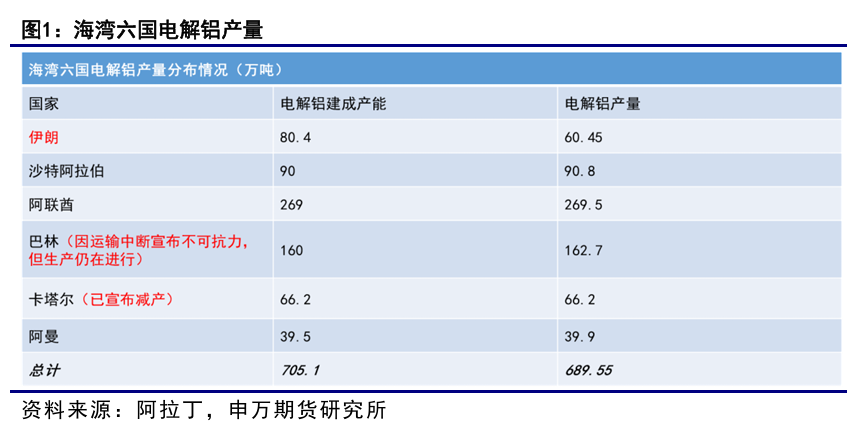

3月以来,沪伦比持续走低。截至本报告,沪铝3月单月涨幅在6.5%左右,伦铝则涨幅已接近12%,可以说沪铝要弱于伦铝近一半涨幅,主要是冲突发生至今,伦铝和沪铝走出了两套逻辑。伦铝走的是地缘冲突和关键航道持续封锁下的供应缺口放大,同时库存也处于历史低位;而沪铝则走的是自给自足下的供需紧平衡,同时社库已处于近五年高位。相较于伦铝而言,沪铝的供应风险更低,库存支撑也更弱一些,短期国内市场并未出现高价抢货的现象,一定程度上抑制了沪铝对伦铝价格的联动上涨弹性。

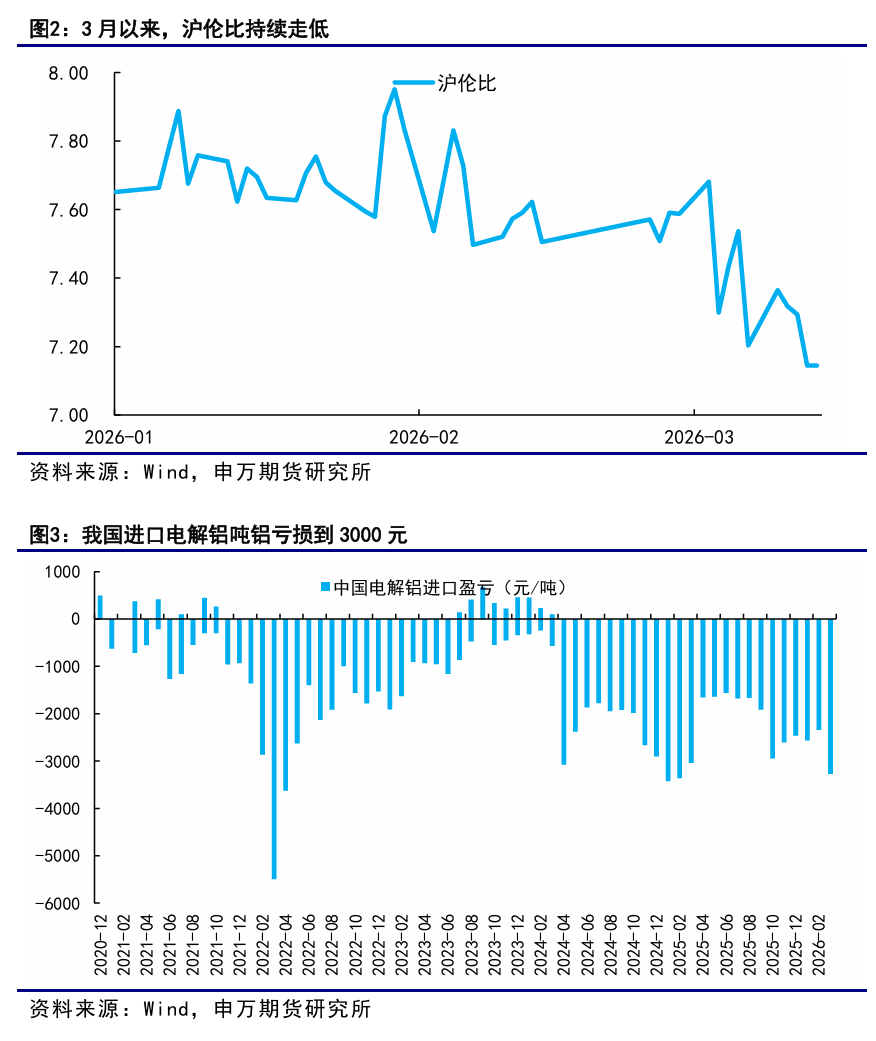

那从国际贸易角度,贸易流套利能不能将这种价差拉平?首先,我国是电解铝的净进口国,2025年全国共进口电解铝254.7万吨,其中主要的进口是来自俄铝长单,还有一小部分来自印尼、印度等国,从中东地区的进口基本可忽略不计。同时,由于海外电解铝和国内电解铝的价差,我国进口电解铝已连续多年亏损,3月进口一吨电解铝要亏损3000多元,进口这端的贸易流基本不太可能。其次就是出口,我国几乎不对中东地区出口电解铝,只有各不到20万吨量级的铝材和铝制品出口,但这个量对于整体的影响较为有限。因此,从国际贸易的角度看,我国与中东在电解铝方面的贸易关联度比较低,通过现货贸易流套利来使价差回归的可能性比较小。

三、后市展望

目前来看,市场还是以地缘冲突和霍尔木兹海峡封锁进展为主要博弈点。周五伊朗副外长拉万奇在接受媒体采访时表示,伊朗允许部分国家的船只通过霍尔木兹海峡,同时挪威海德鲁公司宣布卡塔尔铝冶炼厂将停止减产,维持60%产能运行,产业端和宏观端都出现些许缓和,铝价出现回调,尤其是伦铝回调幅度要强于沪铝。

后续的话,还是要看冲突的持续时间,尤其是霍尔木兹海峡封锁的持续性和程度。若未来1-2周,冲突持续且霍尔木兹海峡还是接近全封锁状态,每天仅有个位数的船只通行,那海湾地区的电解铝厂短期无法解决原料供应问题的话,面临的减停产风险会快速累积放大,市场对它的风险溢价也会进一步给高。若未来1-2周,美国单方面宣布获胜,美以停止对伊朗的空袭,相当于冲突结束,那么这种供应风险溢价倾向于会迅速回落,沪铝伦铝价差也会趋于回归。

风险提示

1、中东地缘局势变化超预期;

2、国内累库超预期。

申银万国期货有限公司

分析师:柴玉荣

从业资格号:F03111639

交易咨询号:Z0018586

研究所所长:薛鹤翔

从业资格号:F03115081

交易咨询号:Z0022482

可盈配资提示:文章来自网络,不代表本站观点。